Mon avis sur Gustav : l’alternative à Finary pour suivre votre budget

Collaboration commerciale avec Gustav

Ça fait des années que je cherche l’outil parfait pour garder un œil sur mes finances. J’ai testé pas mal de choses, j’en ai parlé plusieurs fois sur le blog, et je suis toujours retombé sur la même frustration : soit l’outil est très bon côté patrimoine mais faible sur le budget, soit c’est l’inverse. Gustav, c’est la première app que je teste qui essaie vraiment de faire les deux et qui y arrive plutôt bien.

Finary, Bankin et moi : le besoin d’un entre-deux

Un peu de contexte avant d’attaquer le cœur du sujet. J’ai fait partie des early adopters de Finary (on en avait parlé sur le blog). Je me souviens de l’enthousiasme du début : une interface léchée, une promesse simple de centraliser tout mon patrimoine au même endroit et des connecteurs qui fonctionnaient bien.

Mon avis sur Finary : suivre son patrimoine et ses investissements

Et puis le temps a fait son œuvre. D’abord quelques connecteurs devenus capricieux, puis la version gratuite s’est restreinte progressivement pour arriver à deux synchronisations seulement aujourd’hui. En parallèle, le prix de Finary Plus a continué à grimper pour atteindre 149,99 € par an. Je ne suis visiblement pas le seul à avoir décroché au fil des années, il suffit de jeter un œil aux discussions qu’on peut lire sur Reddit par exemple.

Côté budget, j’avais aussi longtemps utilisé Bankin en complément de Finary, justement pour toute la partie suivi de dépenses qui n’était pas vraiment présente à l’époque sur Finary. Bankin a une vraie expertise sur le suivi de transactions et la catégorisation, c’est historiquement leur terrain de jeu.

Résultat, je me retrouvais à jongler entre deux outils, ou plus honnêtement, à ne plus vraiment ouvrir ni l’un ni l’autre. C’est dans ce contexte que j’ai découvert Gustav, qui se présente ouvertement comme une alternative à Finary, mais qui à l’usage fait plutôt penser à un bel entre-deux entre Bankin et Finary.

Gustav, c’est quoi ?

Gustav est une application française éditée par une société lyonnaise, arrivée récemment sur le marché déjà bien occupé des agrégateurs de patrimoine. Le positionnement est clair et totalement assumé : Gustav se présente ouvertement comme une alternative à Finary, jusqu’à avoir une page de comparaison dédiée sur leur site.

Mais à l’usage, l’app couvre en réalité les deux terrains que je cherchais à réunir : le suivi de patrimoine à la Finary, et la gestion de budget à la Bankin.

Une fois connecté à l’app, l’interface s’organise autour de 4 rubriques accessibles depuis le menu :

- Patrimoine : qui offre la vision d’ensemble de vos comptes, votre allocation et votre profil de risque.

- Revenus passifs : qui agrège ce que vos investissements vous rapportent (dividendes, intérêts).

- Budget : qui synthétise vos entrées et sorties d’argent mois par mois.

- Transactions : qui permet de rentrer dans le détail de chaque opération avec une catégorisation automatique.

C’est propre, clair, et je trouve que les rubriques sont bien pensées. On comprend tout de suite où aller pour trouver ce qu’on cherche, sans être noyé sous des sous-menus inutiles. Côté réglementaire, Gustav est enregistrée à l’ORIAS en qualité de Conseiller en Investissement Financier, ce qui est plutôt de bon aloi pour une boîte à qui on confie de la donnée bancaire.

Powens : ce qu’il y a sous le capot

J’aime bien comprendre comment les choses fonctionnent avant de confier mes données à une app, alors j’ai regardé de plus près ce qu’il se passait côté tuyauterie technique.

Gustav ne développe pas sa propre brique de connexion bancaire. Comme la majorité des agrégateurs français, l’app s’appuie sur Powens, un prestataire spécialisé dans l’agrégation de comptes. Powens est agréé en qualité d’établissement de paiement par l’ACPR. C’est exactement la même brique technique qui alimente Finary, Bankin, Linxo et beaucoup d’autres.

Concrètement, qu’est-ce que ça implique ? Quand vous connectez votre banque à Gustav, vos identifiants bancaires ne sont jamais transmis à Gustav directement. C’est Powens qui les stocke et les chiffre, et qui fait le pont avec votre banque via les API DSP2 officielles. Gustav ne reçoit qu’un flux de données en lecture seule, sans jamais voir vos codes.

L’app ne peut strictement rien faire de plus que consulter : pas de virement, pas d’opération, pas de modification.

Gustav travaille aussi en parallèle sur son propre outil de synchronisation Gustav Connect. L’idée est de s’affranchir de Powens sur certains services pour avoir plus de données, par exemple avec Binance ou Trade Republic. À suivre !

Onboarding et la connexion de mes comptes

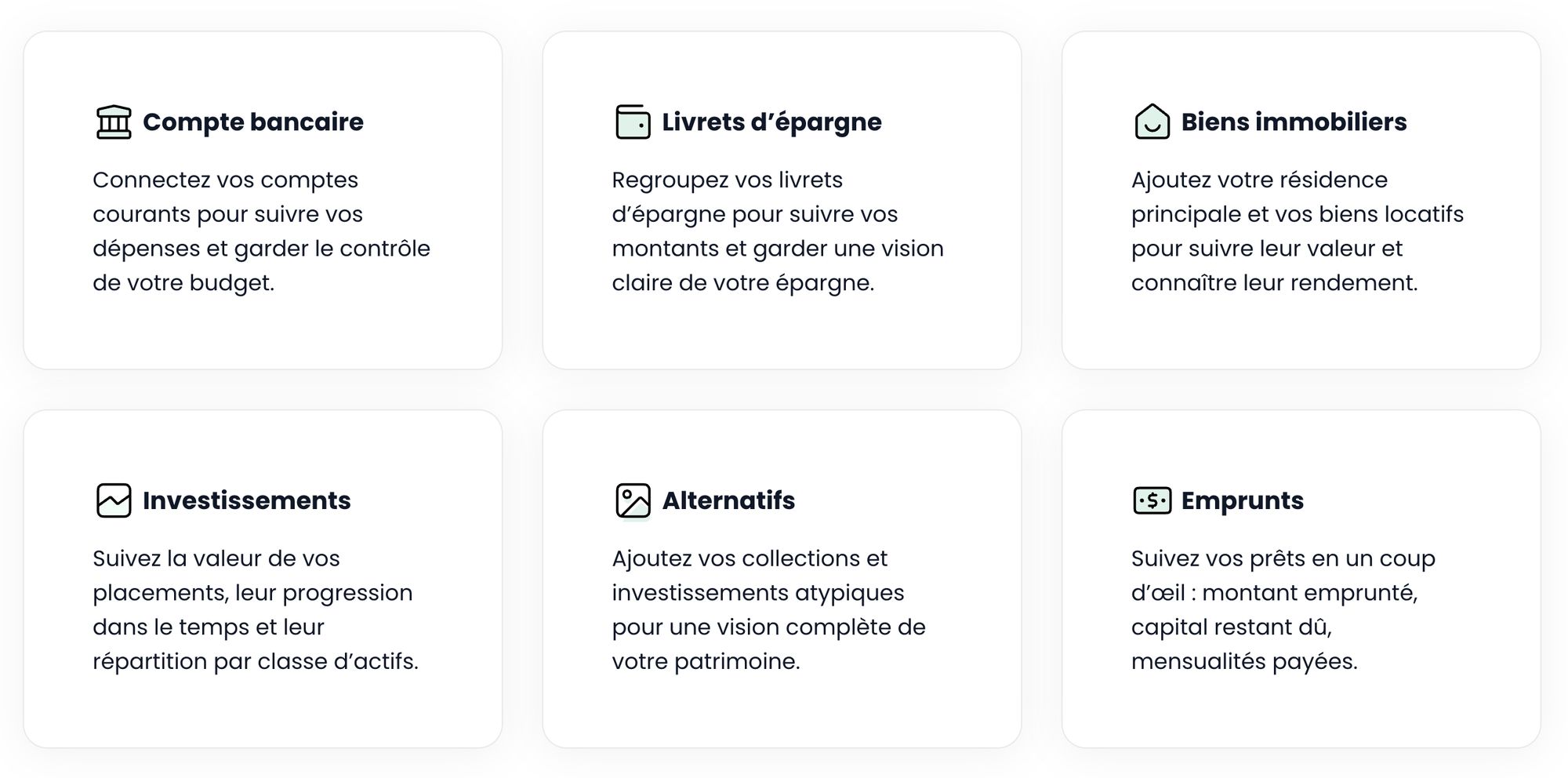

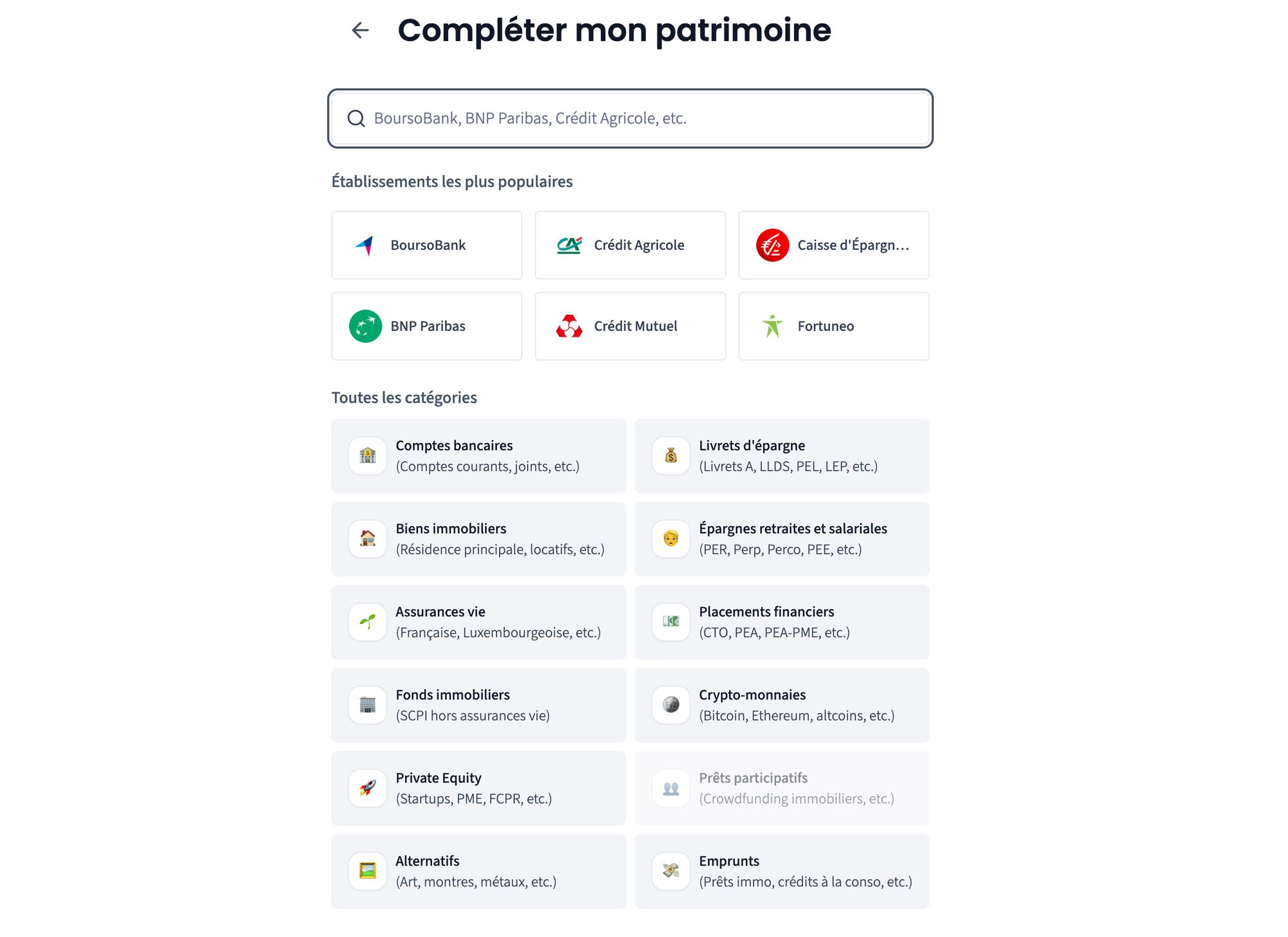

Passons au concret. Une fois dans l’app, Gustav vous propose directement de compléter votre patrimoine via un gros bouton en haut à droite. Le parcours est franchement bien fait : un champ de recherche, les banques les plus populaires proposées en raccourci (BoursoBank, Crédit Agricole, BNP, Fortuneo, Crédit Mutuel, Caisse d’Épargne), et en dessous toutes les grandes catégories d’actifs qu’on peut imaginer.

Pour mon test, j’ai connecté mes deux banques principales, BoursoBank et Fortuneo. J’ai ensuite ajouté mon compte Degiro pour la partie placements financiers, puis mon compte Binance pour la partie crypto.

L’ensemble m’a pris une petite dizaine de minutes, pas plus, et j’avais déjà une première vue consolidée de mon patrimoine à l’écran. Ce que j’apprécie dans cet onboarding, c’est qu’on n’est pas perdu. Chaque étape est claire, on sait toujours où on en est, et on n’a pas besoin de lire une doc pour comprendre comment ajouter un compte.

La vue patrimoine : simple mais efficace

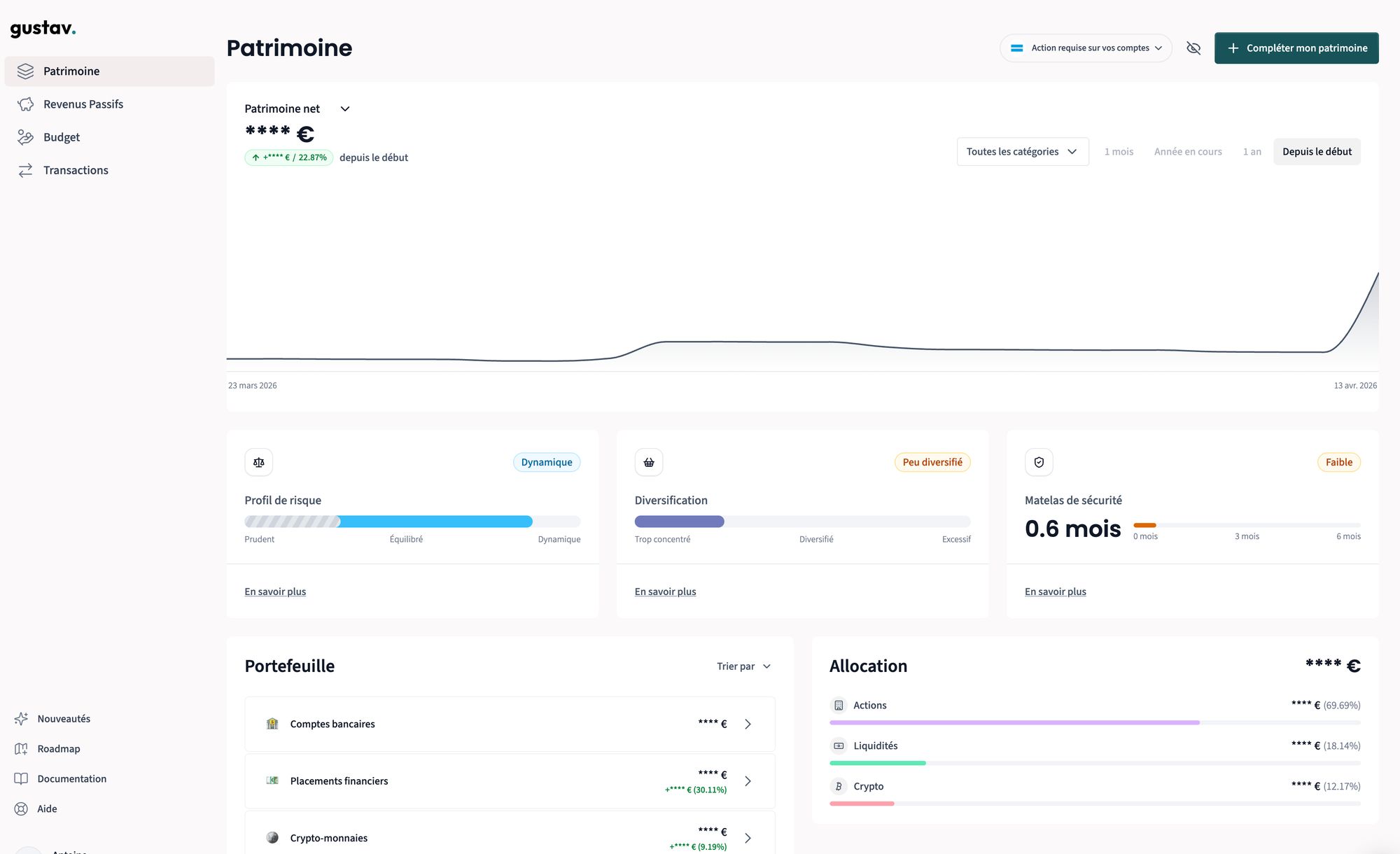

Une fois vos comptes connectés, la première page sur laquelle vous tombez est la vue Patrimoine. C’est la vitrine de l’app, et c’est aussi celle qui ressemble le plus à ce qu’on trouve chez Finary. On y retrouve le patrimoine net en haut, avec un graphique d’évolution dans le temps, la possibilité de filtrer par catégorie ou par période, et plusieurs blocs synthétiques en dessous.

On retrouve trois encadrés en haut (Profil de risque, Diversification, Matelas de sécurité) qui offrent une lecture rapide et visuelle de votre situation. On peut voir par exemple si votre profil est prudent, équilibré ou dynamique, si votre patrimoine est suffisamment diversifié, etc.

En dessous, on retrouve le portefeuille détaillé par type d’actifs (comptes bancaires, placements financiers, crypto) et l’allocation par classe d’actifs (actions, liquidités, crypto).

Honnêtement, cette section n’est pas celle qui m’a le plus marqué dans Gustav. Les indicateurs sont utiles et bien présentés, mais on est sur du classique qu’on trouve déjà à peu près partout ailleurs. C’est surtout la partie suivante qui m’a vraiment convaincu.

Budget et transactions : le vrai game changer

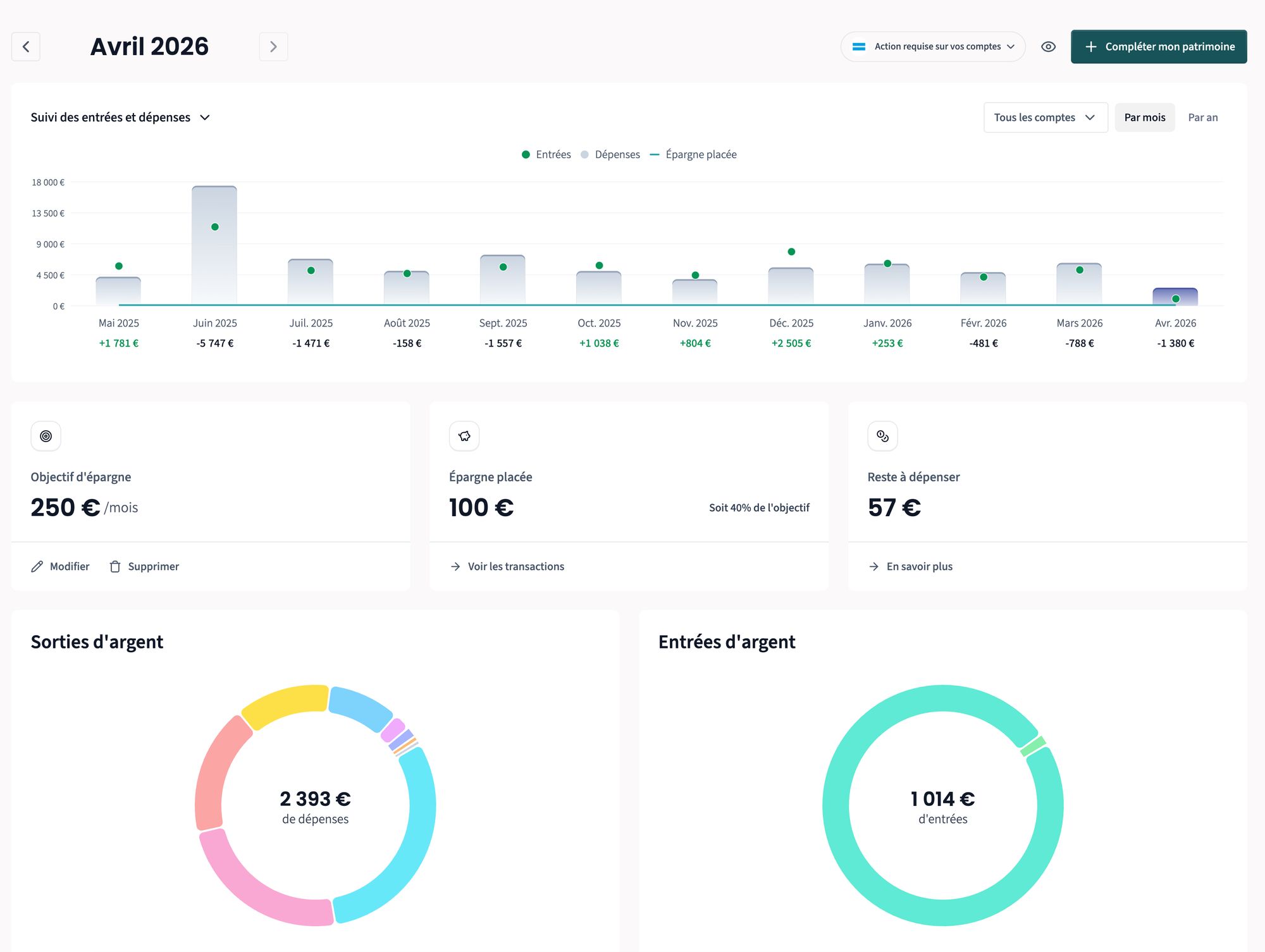

On arrive à ce qui pour moi fait réellement la différence avec les concurrents. Gustav propose une gestion de budget et un suivi de transactions vraiment aboutie.

La rubrique budget présente un cash flow mensuel : les sorties d’argent d’un côté, les entrées de l’autre, avec la répartition par catégorie et le pourcentage de chaque poste. On peut définir un objectif d’épargne, voir combien on a déjà placé dans le mois, et suivre ce qu’il reste à dépenser.

Les catégories sont intelligentes, avec par exemple des postes comme « Scolarité & enfants », « Loisirs & sorties » ou « Retraits, chèques et virements ».

C’est dans la partie Transactions que Gustav prend vraiment le dessus. Chaque transaction est affichée avec un logo reconnaissable (Free, Bouygues Telecom, Spotify, Apple, Patreon, OpenAI), la catégorie, la date, le compte, le type d’opération et le montant.

L’ensemble est épuré, lisible et on peut filtrer à volonté par catégorie, par compte. Fini les libellés bancaires cryptiques type « CB FNAC DARTY 03/04 CARTE **** », on a directement le bon nom de l’enseigne affiché en clair, grâce à une catégorisation automatique par IA qui fonctionne vraiment bien dans mon cas.

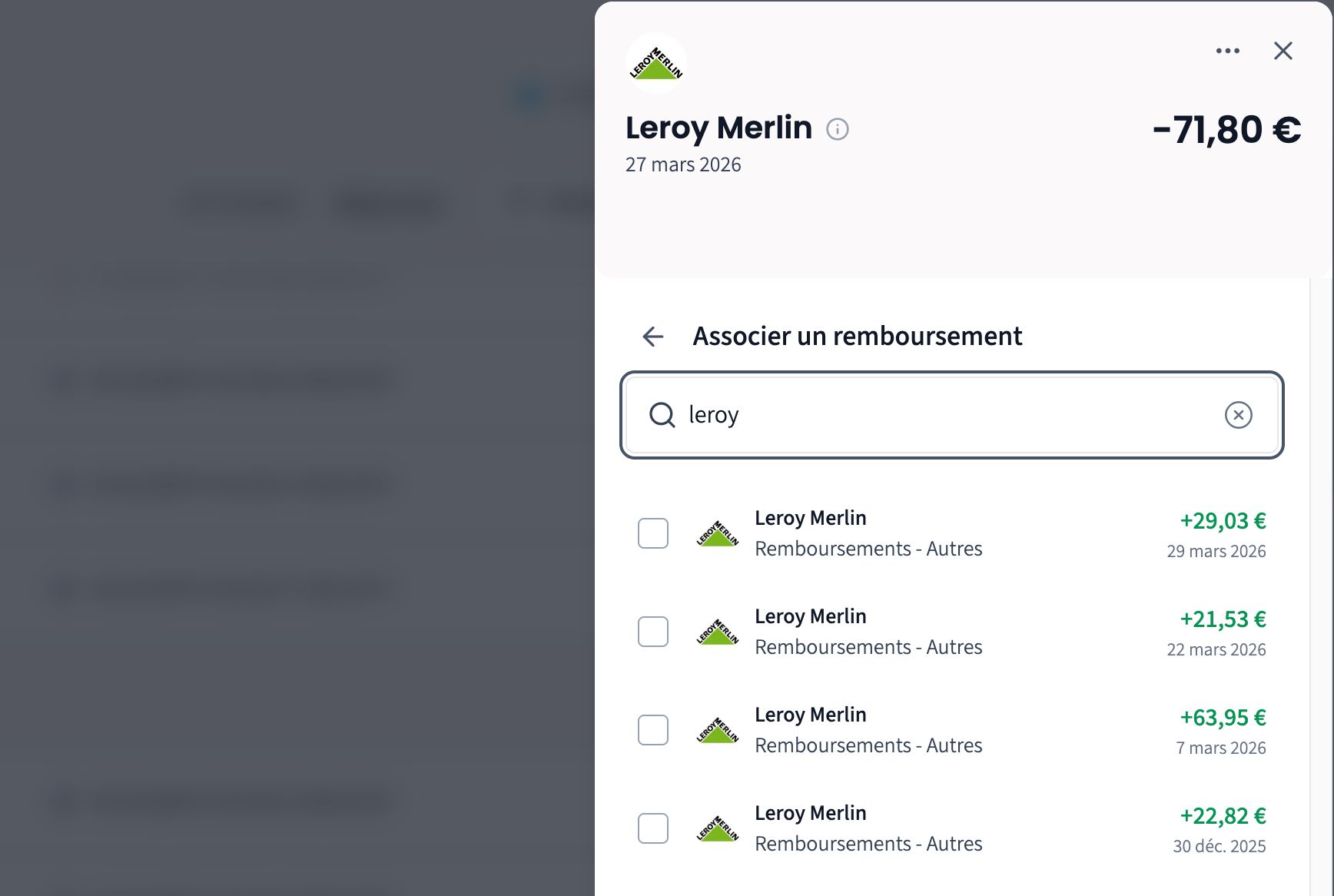

Mais le vrai truc qui m’a plu, c’est la possibilité d’associer un remboursement à une dépense. Concrètement : vous avez acheté pour 71,80 € chez Leroy Merlin, et vous faites un retour un peu plus tard de 29,03 €. Gustav vous permet d’associer directement les deux transactions, de sorte que votre budget reflète votre vraie situation financière, pas juste la somme brute des mouvements.

C’est le genre de petit détail qui transforme une app « bien » en une app « que j’utilise tous les jours ».

Les revenus passifs et les dividendes

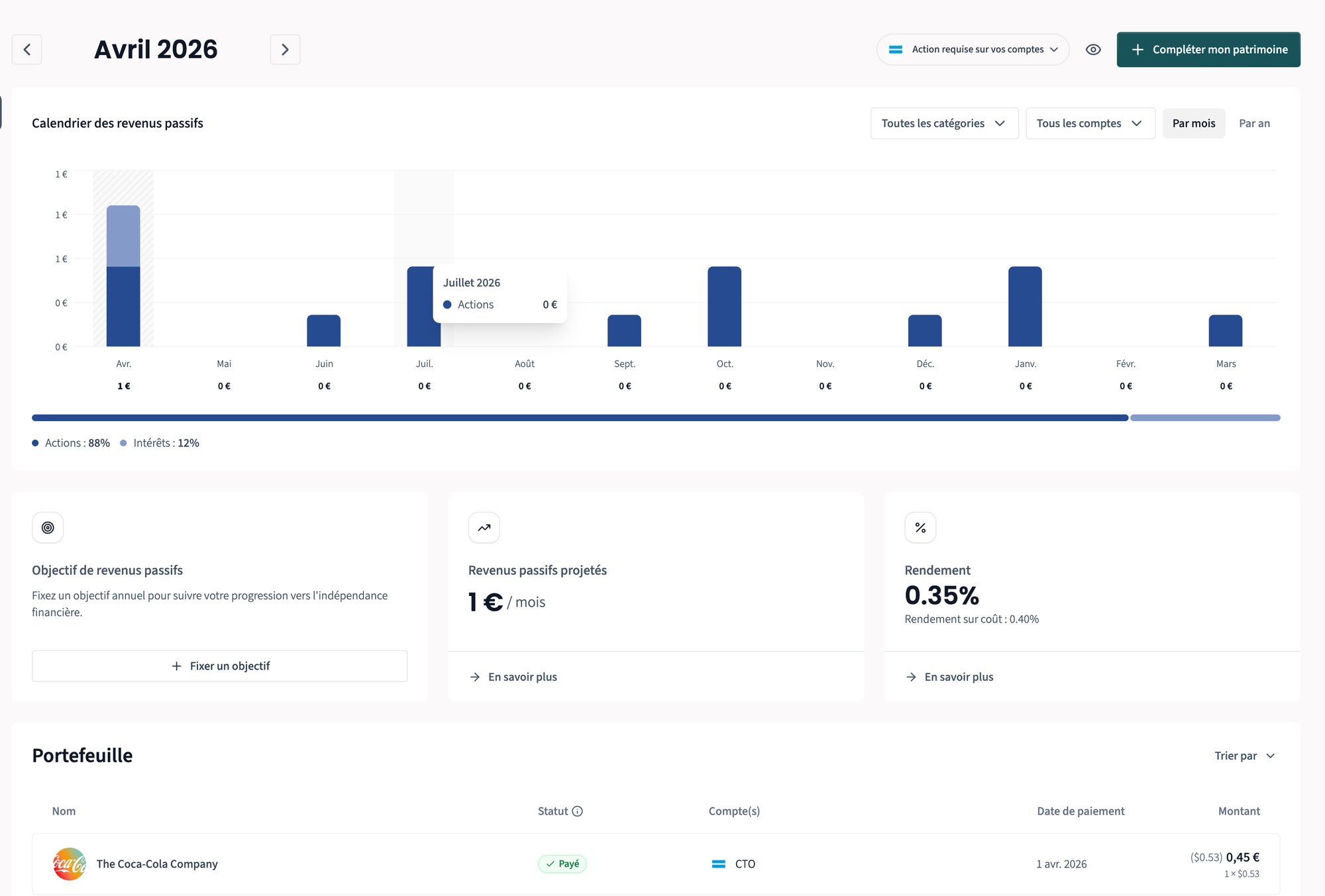

Gustav propose une section dédiée aux revenus passifs. L’écran affiche un calendrier mensuel des dividendes et intérêts perçus, avec une répartition entre les différentes sources. On peut se fixer un objectif annuel de revenus passifs et suivre sa progression vers l’indépendance financière, un petit côté FIRE qui plaira aux lecteurs qui s’intéressent à ces sujets.

Ce que j’ai trouvé sympa, c’est que Gustav envoie aussi des notifications par email à chaque dividende reçu. Par exemple, quand Coca-Cola m’a versé un (très modeste) dividende de 0,46 €, j’ai reçu une petite notification dédiée. Les notifications sont paramétrables dans les réglages, on peut activer ou désactiver chaque type d’alerte selon ses préférences.

Les deux bémols qu’il faut connaître

Gustav est un produit jeune et il reste selon moi deux limitations qu’il faut bien prendre en compte avant de s’y engager.

Premier bémol, et c’est pour moi le principal, il n’y a pas encore d’application mobile iOS ou Android. Aujourd’hui, l’accès mobile se fait via une progressive web app, c’est-à-dire une version web optimisée qu’on peut épingler sur l’écran d’accueil de son téléphone. Ça dépanne, mais en 2026, face à la concurrence, une vraie app native reste attendue.

La bonne nouvelle, c’est que les apps iOS et Android sont clairement annoncées en développement sur la roadmap publique de Gustav. On ne sait pas encore précisément quand elles sortiront, mais le chantier est lancé et c’est plutôt rassurant.

Second bémol, la partie crypto est encore limitée par rapport à ce que propose Finary. Gustav permet aujourd’hui de connecter Binance, Trade Republic et Interactive Brokers, et c’est à peu près tout pour la partie crypto automatisée.

Finary permet d’ajouter directement des adresses de wallets Ethereum ou Bitcoin pour suivre ses cryptos en self-custody sur Ledger, MetaMask ou autre. Si vous gardez vos cryptos uniquement sur des plateformes centralisées, aucun souci. Mais si vous êtes dans une logique « not your keys, not your coins » avec des actifs sortis sur un wallet hardware, vous devrez pour l’instant saisir vos positions manuellement.

J’espère que l’équipe va ajouter le suivi on-chain dans les prochains mois, c’est un vrai manque pour le public crypto un peu averti.

Le vrai argument massue : le prix

On arrive à la partie où Gustav frappe vraiment fort. Gustav+ est facturé 59,99 € par an, toutes fonctionnalités incluses. En comparaison, Finary est à 149,99 € par an pour des fonctionnalités similaires. Pour le même type de service, c’est un écart qui devient vraiment difficile à justifier.

Gustav propose en plus un essai gratuit de 14 jours sans carte bancaire. Côté version gratuite, Gustav couvre le suivi de patrimoine de base, c’est honnête pour se faire une idée avant de passer sur l’offre payante.

Alors, Gustav ou Finary ?

Gustav n’est pas parfait, et ce n’est pas l’objet de cet article de le faire passer pour tel. L’app mobile se fait encore attendre, la partie crypto n’est pas au niveau de la concurrence pour les gros utilisateurs en self-custody, et le produit est clairement encore jeune sur certains aspects.

Mais ce qu’il propose déjà est à mon avis intéressant à suivre : une vue patrimoine claire, une gestion de budget et de transactions qui réconcilie vraiment Bankin et Finary, des revenus passifs bien intégrés, et un tarif qui divise par plus de deux la facture annuelle.

Pour qui c’est fait ? Pour vous, si vous cherchez un outil unique qui couvre à la fois le suivi de patrimoine et la gestion de budget, si vous en avez marre de jongler entre deux ou trois apps, et si vous trouvez le prix de Finary difficile à justifier aujourd’hui. En revanche, si vous avez un gros portefeuille crypto en self-custody sur wallet hardware (attendez encore un peu que l’équipe ajoute le suivi on-chain), ou si vous ne pouvez absolument pas vous passer d’une app mobile native tout de suite.

De mon côté, je continue à tester Gustav au quotidien, et il a clairement pris la place de mon outil principal sur ces dernières semaines. Pour aller plus loin dans la comparaison entre les deux, vous pouvez aussi jeter un œil au comparatif détaillé sur leur site officiel.

Hello ! Merci pour ce retour ! Je suis dans le même cas que toi, et je tourne en ce moment sur Finary (grâce à une promo que j’avais eu).

J’avais vu passer https://sure.am/ , as tu eu l’occasion de tester ? Le gros plus c’est que c’est open source et qu’on peut l’héberger nous même où on veut, donc indépendant de quoique ce soit. dans beaucoup de discussions il vient justement se mettre face à Finary, dont on retrouve un peu le même design, d’ailleurs. Faut que je me l’install à l’occaz

Salut Cédric, merci pour le commentaire (et ravi de te lire ici !)

Je ne connais du tout. Il faut dire qu’il y a pas mal de projets similaires et open-source du genre, je me base souvent sur le nombre d’étoiles sur Github. Je regarderai aussi !